Биржевых спекулянтов очень любят винить в тех бедах, которые обязательно и

достаточно регулярно происходят на бирже. Говорят, что спекулянты являются

причиной безмерно высоких цен. Но когда они настолько низки, что производители

(например, сельскохозяйственной продукции) просто не в состоянии выжить, в этом

тоже винят спекулянтов. Перенасыщенность рынка товарами, как впрочем, и

недостаток – тоже дело их и только их рук. Спекулянтов обвиняют в

манипулировании рынками, "замораживании” цен и разрушении нормальных каналов

движения товаров – и все из-за их, якобы низменных интересов. Большинство

подобных обвинений появляется в результате недостаточного понимания рыночного

механизма. Фьючерсные рынки по определению – сложны, а характер их

функционирования не относится к разряду общеизвестных истин. Фьючерсный рынок

без спекулянтов - все равно, что аукцион без покупателей. Во всяком случае, он

стал бы именно таким. На большинстве рынков спекулянтов во много раз больше, чем

любых других участников. Именно спекулянты обеспечивают рынку ликвидность. Их

действия заставляют часто меняться цены, причем - маленькими шажками, позволяя

выполнять даже большие торговые ордера без резкого взвинчивания или понижения

цен. Когда спекулянт покупает или продает фьючерсный контракт, он добровольно

подвергает самого себя риску ценового изменения. Спекулянт принимает риск,

потому что ожидает получить прибыль от изменения цены.

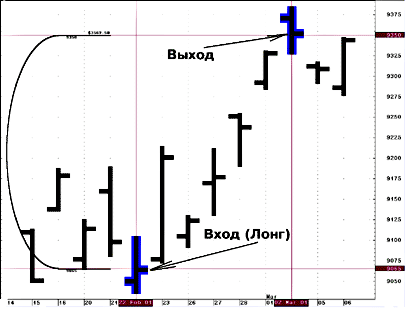

Вот вам пример успешной спекулятивной торговли

(см. также

Рисунок 1):

|

Дата |

Наименование |

Цена |

Маржа |

|

22 февраля 2001 |

Купил 1 контракт на июньское евро |

0,9065 |

$2430 |

|

2 марта 2001 |

Продал 1 контракт на июньское евро |

0,9350 |

|

Итого |

Получена прибыль $3.562,50 |

+0,0285 |

|

Спекулянт получил прибыль в

размере $3562,50 (285 x $12,50), минус комиссионные. Это означает, что его

первоначальный капитал (маржа, требующаяся для открытия позиции) $2430 выросла

на 146 процентов, причем это произошло за 9 дней.

Рисунок 1. Успешная спекуляция на Евро (за 9 дней

получена прибыль в 146%)

Но и убытки способны накатиться столь же быстро

(см. также Рисунок

2):

|

Дата |

Наименование |

Цена |

Маржа |

|

8 марта 2001 |

Купил 1 контракт на июньское евро |

0,9325 |

$2430 |

|

13 марта 2001 |

Продал 1 контракт на июньское евро |

0,9205 |

|

Итого |

Получен убыток $1.500,00 |

- 0,0120 |

| Снижение цен на 120 пунктов

вызвало убыток в $1500, или 62 процента от первоначальной маржи, на что

потребовалось 5 дней.

Рисунок 2. Неудачная спекуляция на Евро (за 5 дней

получен убыток в 62%)

Большинство спекулянтов не обладает запасами реального

товара, что свойственно хеджерам, которые присутствуют на рынке для

урегулирования рисков, возникающих в результате их основного бизнеса

(производство или торговля реальным товаром). В биржевой среде бродят легенды,

повествующие о доставке пары сотен тонн замороженной свинины незадачливому

трейдеру-новичку. Многие приходят в ужас, представив груды мешков с кофе,

сваленных на лужайке перед своим домом, и… отказываются от перспективы

заработать (или потерять) деньги, играя на фьючерсном рынке. Как-то раз я читал

об аналогичном случае (Ларри Вильямс, "Долгосрочные секреты в краткосрочной торговле”, ИК

Аналитика, М, 2001). К счастью, предметом поставки оказалось золото, по

которому трейдер забыл перейти в другой контракт. Дело ограничилось уплатой за

услуги банка, проведшего операцию по продаже наличного золота, поставленного по

фьючерсному контракту.

Фактически, поставка товара по длинной фьючерсной позиции является

случайностью, и что бы там ни говорилось, случается чрезвычайно редко. Насколько

понятно, для большинства спекулянтов - это просто оплошность. В особенности

сказанное справедливо для сельскохозяйственных рынков. Только вообразите себе

трейдера, который даже и не представляет, как выглядит соя, а его брокер

сообщает ему, что он - гордый обладатель 10.000 бушелей, находящихся на

каком-нибудь элеваторе.

Что привлекает спекулянтов на фьючерсные рынки? Конечно же, возможность

получения прибыли. Но многих увлекает и сама игра. Это не столь уж необычно,

особенно если торговый счет размером в $10.000 за какие-нибудь несколько месяцев

превращается в $100.000 или $2.000. Играть в эту игру совсем несложно. Счет

можно открыть за несколько минут, воспользовавшись Интернетом, после чего

телефон или компьютер соединят вас с любой биржей мира, где торгуют фьючерсами.

Став спекулянтом, трейдер противопоставляет себя лучшим воротилам в мире,

полагаясь на имеющиеся навыки торговли и собственное мнение.

Рисунок 3. Недельный график свиной грудинки

Спекулянты –очень широкое понятие. Спекулянтами могут быть

частные лица, организации или члены биржи. Цели их одинаковы: получать торговую

прибыль от фьючерсных позиций, приобретая длинные позиции, когда цены

повышаются, и короткие, если цены падают.

Спекулянты практикуют также спрэдовые стратегии. Обычный, самый простой спрэд

состоит из двух позиций: одной длинной и одной короткой. Они создаются, если

используются идентичные или связанные на экономической почве коммодити. Поэтому

цены этих двух фьючерсных контрактов двигаются согласованно, а прибыль на одной

стороне спрэда компенсируется убытками на другой. Цель торговца спрэдом -

получить прибыль от изменения разницы между фьючерсными ценами контрактов,

обеспечивающих спрэд. Фактически, такого трейдера не волнует, куда двинутся

цены. Для него важно, пройдет ли купленный им фьючерсный контракт вверх на

большую величину (или на меньшую вниз), чем проданный фьючерсный контракт.

Возможность для создания одного из наиболее популярных спрэдов возникает близко

к дате сбора нового урожая пшеницы. Майская пшеница - последний фьючерсный

контракт перед новым урожаем, а июльская пшеница - первый фьючерсный контракт,

торгующийся после сбора урожая. Поэтому перспективы хорошего урожая будут

оказывать на пшеницу июля более заметное воздействие, чем на майскую пшеницу.

Торговец спрэдом, рассчитывающий на высокий урожай, купит потенциально более

сильный контракт (май) и продаст потенциально более слабый контракт (июль).

Некоторое время спустя он "развяжет” свой спрэд (закроет обе позиции), продав

май и купив июль.

Следующий пример поможет понять, как работает спрэд:

|

Майская пшеница |

|

Июльская пшеница |

|

Купил по |

$3,85 |

за бушель |

Февраль |

Продал по |

$3,80 |

за бушель |

|

Продал по |

$4,20 |

за бушель |

Апрель |

Купил по |

$3,90 |

за бушель |

|

Прибыль |

+$0,35 |

|

|

Убыток |

-$0,10 |

|

|

Итого: +$0,25 | Спрэд

был составлен в феврале и ликвидирован в апреле. За это время влияние

приближающегося урожая удерживало цену июльской пшеницы внизу, в то время как

цены на майскую пшеницу заметно подросли. В конце концов, торговец спрэдом

получил прибыль, потому что купленный фьючерсный контракт подорожал больше, чем

проданный фьючерсный контракт. Цены вовсе не обязательно должны расти, чтобы

спрэд обеспечил прибыль. Предположим, что сразу после установления спрэда,

Бразилия и Канада неожиданно объявили о больших урожаях пшеницы:

|

Майская пшеница |

|

Июльская пшеница |

|

Купил по |

$3,85 |

за бушель |

Февраль |

Продал по |

$3,80 |

за бушель |

|

Продал по |

$3,35 |

за бушель |

Апрель |

Купил по |

$3,10 |

за бушель |

|

Убыток |

-$0,50 |

|

|

Прибыль |

+$0,70 |

|

|

Итого: +$0,20 | Обе

фьючерсные цены понизились в ожидании избытка пшеницы на рынке. Длинная сторона

понесла убытки, в то время как короткая заработала прибыль. Однако короткая

позиция потеряла больше, чем длинная позиция, поэтому спрэд по итогу создал

прибыль. Спрэд приносит убытки, когда он перемещается в направлении,

противоположном ожидаемому:

|

Майская пшеница |

|

Июльская пшеница |

|

Купил по |

$3,85 |

за бушель |

Февраль |

Продал по |

$3,80 |

за бушель |

|

Продал по |

$4,20 |

за бушель |

Апрель |

Купил по |

$4,25 |

за бушель |

|

Прибыль |

+$0,35 |

|

|

Убыток |

-$0,45 |

|

|

Итого: -$0,10 | Хотя обе

цены выросли, длинная позиция повысилась на меньшую величину, чем короткая. Это

привело к чистому убытку. Вот примеры других широко известных спрэдов, хорошо

работающих при их правильном использовании:

Лонг пшеница / Шорт кукуруза

Лонг свинина / Шорт свиная грудинка

Лонг золото / Шорт серебро

Лонг говядина / Шорт свинина

В каждом из этих случаев цены товаров, входящих в паре, стремятся двигаться

согласованно, а это - основное требование для спрэда.

Рисунок 4. Спрэд: Лонг золото/Шорт серебро в виде

разницы цен "Золото – Серебро”  Рисунок 5.

Рисунок 5. Спрэд Лонг золото/Шорт серебро в виде отношения цен

"Золото/Серебро”  Лонг серебро/Шорт кофе и Лонг говядина/Шорт хлопок - примеры

позиций, которые не подходят для спрэда, потому что эти товары экономически

никак не связаны между собой. Цены на них двигаются независимо.

Рисунок 6. Спрэд: Лонг серебро /Шорт кофе в виде

разницы цен "Серебро – Кофе”

Рисунок 7. Спрэд Лонг серебро /Шорт кофе в виде отношения цен

"Серебро/Кофе”

Поскольку убыток на одной стороне, как правило, возмещается прибылью на

другой, рыночный риск при нахождении в спрэде существенно меньше, чем риск в

чистой короткой или длинной позиции. Этот факт, в совокупности с относительно

низкими маржевыми требованиями, делает спрэд привлекательным торговым

инструментом для трейдеров с небольшим капиталом. Тем не менее, если взять

слишком большое количество контрактов в спрэдовую позицию, то спрэд может

обладать таким же высоким риском, как и отдельно взятая длинная или короткая

позиция.

Насколько хорошо идут дела у спекулянтов? Это зависит от того, от кого вы

узнаете эту информацию. Считается, что приблизительно 95 процентов частных

индивидуальных спекулянтов проигрывает. Но некоторые исследования указывают на

то, что одна треть делает деньги, а две трети - убытки. Если же трейдер не

уходит с рынка, закрывая счет в первый же год торговли, то статистика говорит о

том, что сорок один процент регулярно работающих на рынке делают деньги. Что же

касается одноразовых трейдеров (впервые пришедших на рынок и покинувших его в

течение года), то среди них примерно 92 процента теряют деньги.

Таким образом, можно сделать вывод: в этой игре многие выигрывают, причем

постоянные игроки отбирают деньги у нерегулярно играющих. И довольно

значительная часть из этих относительно успешных игроков передает затем свой

выигрыш брокерским фирмам в виде комиссии, чтобы оплатить удовольствие от

участия в игре. Что такое "средний” спекулянт? Об этом вопросе также удалось

найти некоторые сведения: мужчина, 45 лет, профессионал, имеет законченное

высшее образование, со средним ежегодным доходом, превышающим $75.000. Как

правило, относится к разряду мелких трейдеров (торгует только одним или двумя

контрактами одновременно). Держит фьючерсную позицию меньше, чем 1 месяц.

Подводя итоги, можно сделать простой вывод: не стоит заниматься торговлей

фьючерсами время от времени. Этот вид деятельности (или игры – кому как

нравится) более подходит для преданных торговому делу трейдеров. Наградой в

увлекательном состязании являются высокие доходы, но доступны они далеко не

каждому. Более подробно о том, что такое фьючерсы и как их используют, можно

прочесть в книге Тодд Лофтон "Основы торговли фьючерсами” (ИК Аналитика, М, 2001).

Оформить заказ можно будет после выхода книги.

Андрей

Барченков

|